第四章 复式记账

一、复式记账法

以资产与权益平衡关系作为记账基础,对于每一笔经济业务,都要在两个或两个以上相互联系的账户中进行登记,系统地反映资金运动变化结果的一种记账方法。

复式记账法主要是借贷记账法。

二、借贷记账法

借贷记账法是指以“借”、“贷”为记账符号的一种复式记账法。

(二)借贷记账法的记账符号

借贷记账法以“借”、“贷”为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。

(三)借贷记账法下的账户结构

资产类账户的借方表示增加、贷方表示减少,期初期末余额均在借方;权益类账户的贷方表示增加、借方表示减少,期初期末余额均在贷方。

资产类账户期末余额=期初余额+本期借方发生额-本期贷方发生额

权益类账户期末余额=期初余额+本期贷方发生额-本期借方发生额

费用(成本)类账户结构与资产类账户相同,收入类账户结构与权益类账户相同。

(四)借贷记账法的记账规则:有借必有贷,借贷必相等。

(五)借贷记账法的试算平衡

(1)发生额试算平衡法。

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

(2)余额试算平衡法。

全部账户的借方期初余额合计=全部账户的贷方期初余额合计

全部账户的借方期末余额合计=全部账户的贷方期末余额合计

三、会计分录

指对某项经济业务事项标明其应借应贷账户及其金额的记录,简称分录。

(二)会计分录的分类

按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;复合会计分录指由两个以上(不含两个) 对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

(三)会计分录的编制步骤

(1)确定经济业涉及的科目及性质

(2)确定是增加,还是减少;

(3)确定账户的方向

(4)确定借贷方金额

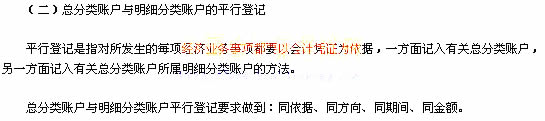

四、总分类账户与明细分类账户的平行登记

(一)总分类账户与明细分类账户的关系

总分类账户对明细分类账户具有统驭控制作用;明细分类账户对总分类账户具有补充说明作用。总分类账户与其所属明细分类账户在总金额上应当相等。